個別の明細を基にどれだけどこにお金を使っているか把握する必要があると思う。

2026年は毎月末のデータを基に、収入と支出状況を把握する。

その上で改善点をまとめ、次の月に活かす方法を模索する。

1月の収支

収入(税引き後)は、246,452円で支出は、108,377円だった。

収支状況としては割と優秀な部類だと思われる。ただ、支出を10万円以内におさえたいのが本音である。

また、表やグラフ内には登場しないが、保険料3,000円、J-WESTカード1,000円の支出がある。

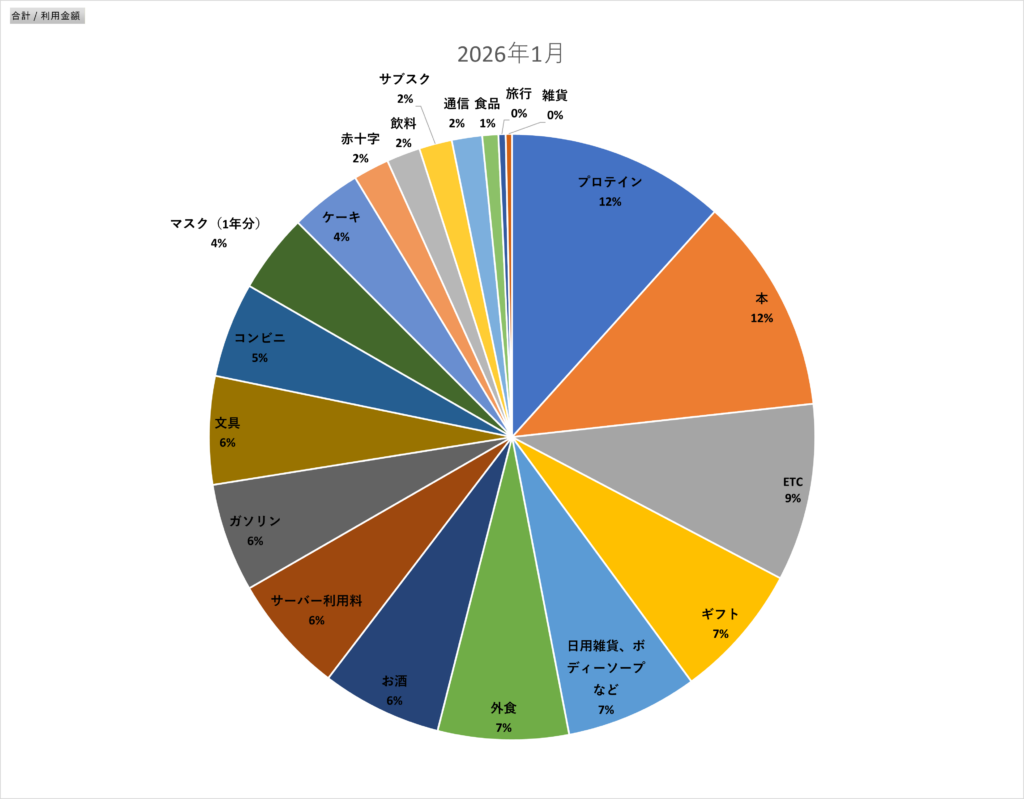

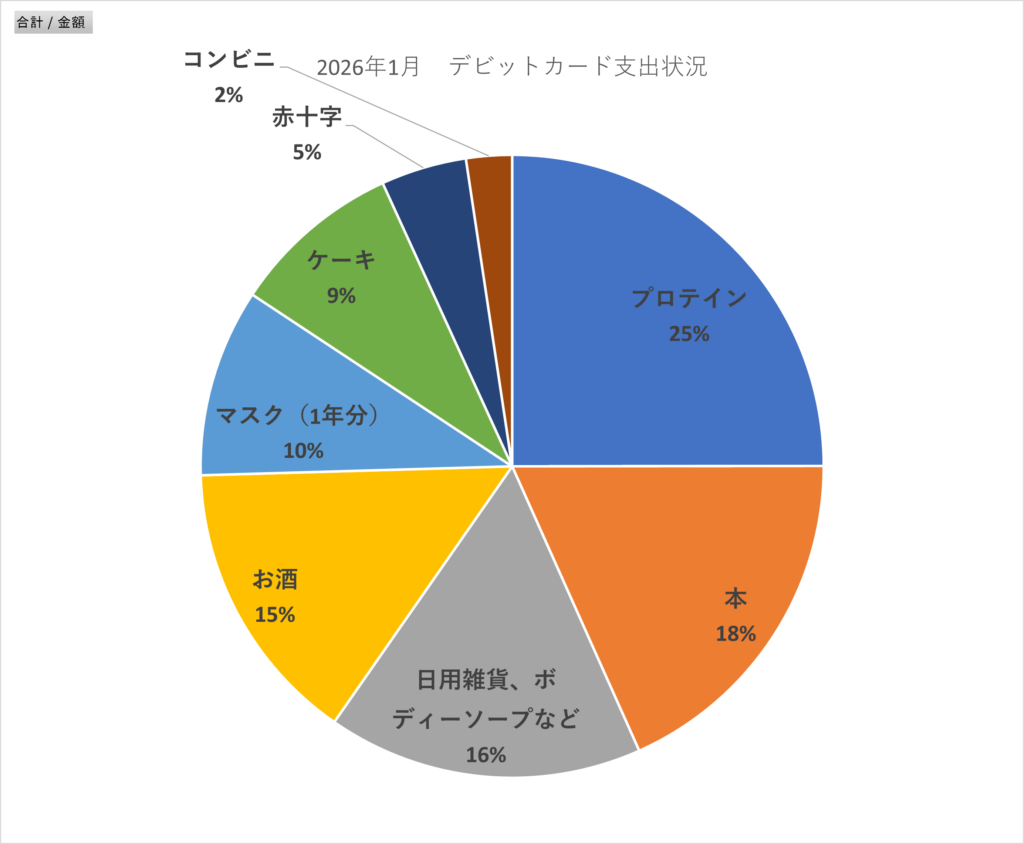

楽天カードとVISAデビットカードの利用状況

さて、1月のカード利用状況だ。これは楽天カードとVISAデビットカードの利用実績である。

項目が多すぎて見づらい。

プロテイン、本、ETCの順に支出が多かった。

プロテインは一度に大容量で購入するため、金額が大きくなりがちだ。今回は合計約2.5キロ購入した。しかし、1度購入しておけば2~3か月はもつ。そのため常に毎月発生する支出とは言えない。また肉体改造に必要な自己投資金額であるため、惜しみなくお金を使って問題ないと判断している。

次に本だ。本は案の定支出の大部分を圧迫している。本の支出はカードの支出のみを把握しているため、現金を使用して購入した本の分は計算に入れていない。カードだけでも約12,000円の支出が発生しており、改善は急務である。大型書店に寄れば必ずと言っていいほど大量買いしてしまう。そのクセは2026年に改善しようと意気込んでいたが、改善できず。今後の課題と言える。

さて、ETCの利用料金も支出の上位にくいこんだ。高速利用料金は時間を購入しているという考え方もできるため、この支出は惜しみなく支払ってよいと判断している。

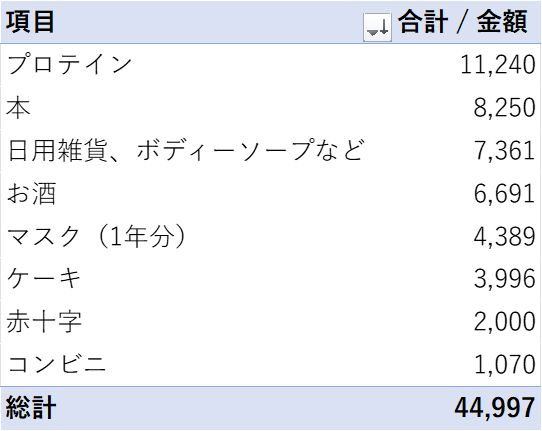

以下具体的な金額の表だ。

Excelのピポットテーブルによる分析機能を使った。項目をまとめて表示できるので便利だ。

今回の集計においては、各カードの利用状況のデータをダウンロードし、以下のように項目と金額の表にまとめ上げた。これを項目ごとに表を作ろうと思うとかなりの時間がかかる。(ETCという項目を1項目にまとめ、合計金額もETCの合計金額を表示させるということ。)だが、ピポットテーブルによる分析機能を用いれば、項目と金額をまとめてくれる。また、数クリックするだけで、上記の表にまとめ上げることができるかなり便利な機能だ。久々にExcelを本格的に触ったので、驚きを隠せない。

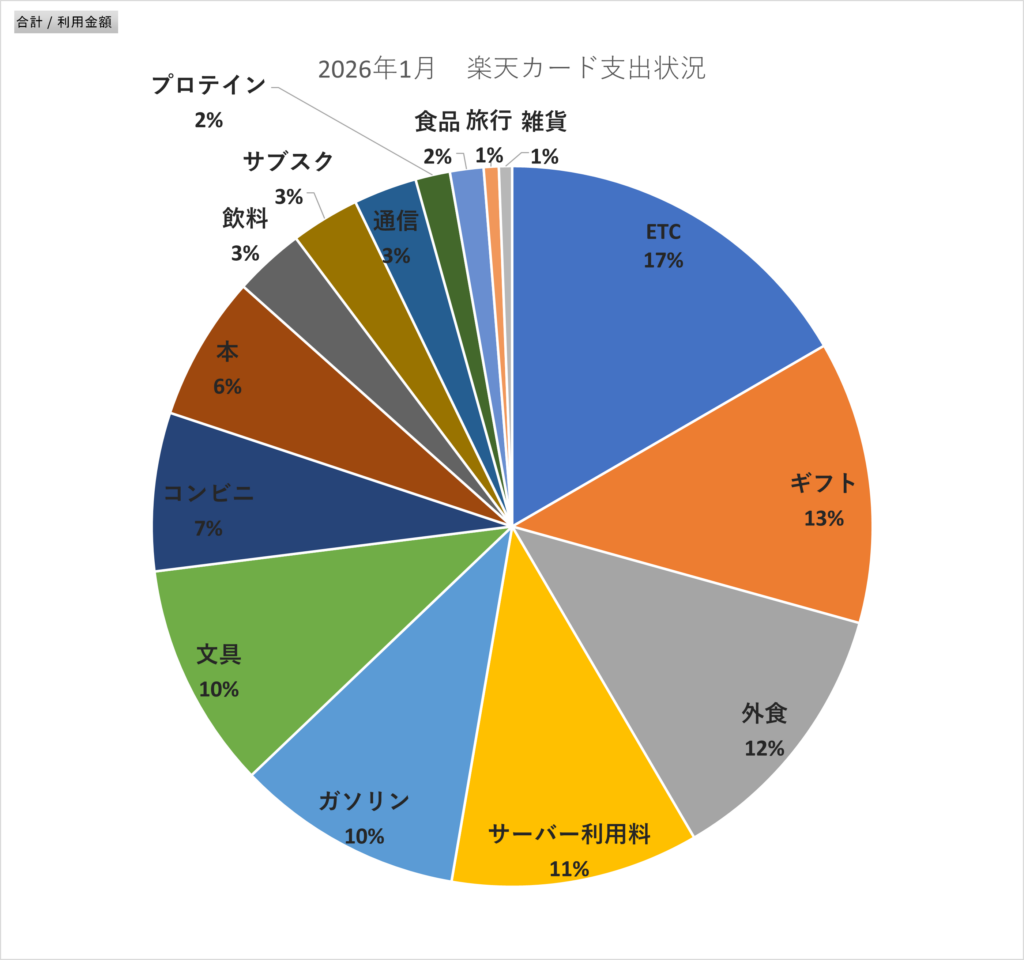

楽天カードの支出状況

さて、ここからは、各カードの利用状況を確認する。

以下は楽天カードの利用状況だ。

2026年改善したい支出である「コンビニ」の支出は全体で見れば少ない割合におさまった。

コンビニ利用においては、現金を使うことで寄る回数を減らす作戦をとっていたが、なかなか難しかった。

外食をするとすぐに支出を圧迫する。ただ体験にお金を使えている側面があるため、一概に外食を減らすべきかは考え物だ。

ギフトに関しては、贈り物を送る費用だ。これに関しても支出の割合を多く占めているが、必要なことだと思う。

「文具」はノートの購入であり、20冊購入した。主に読書のメモや自分の考え方をまとめたりするためにノートを活用している。令和の時代だが、ノートにペンで書きこむとなんとなく思考がまとまる気がする。これだけ多くのノートを買ったので、3年くらいは追加購入しなくても問題ないと思われる。

VISAデビットの支出状況

2026年のVISAデビットは、基本的に日用雑貨、服、プロテイン、本の支出時に使っている。

プロテイン、本、日用雑貨の順番に支出が多い。

また、1月の項目においては、突飛的な支出が発生した。それが、お酒に関する支出である。ちょっとした集まりがあるので、それに持参するお酒を購入した代金だ。こうした費用は必要経費だと思っているので、特段削る気もない。

日用雑貨に関する支出も削るのが難しい。花粉の時期に備えて、薬の購入をした。日常生活で使うボディーソープを購入した。これらは、なくてはならないものなので、削ることは難しい。

さて、意識の問題かもしれないが、デビットカードで決済している支出は、一種の投資的意味を持つ可能性が高いものに集中していると思われる。

デビットカードは使用したその場で口座からお金が消える。そのため、負債の感覚がない。

クレジットカードの場合は、1ヶ月くらい遅れて請求がくる。未来の自分に請求を先延ばししているので、クレジットカードは負債を抱えている感覚に陥る。

個人的感覚だが、負債を負うことは未来の選択肢が狭まる感覚ももたらす。

投資的意味が特に強い「プロテイン、本」の支出を未来の負債にしたくない意識があるので、これらは事情がない限りは現金かデビットカードで買おうと思っている。なぞのこだわりだ。

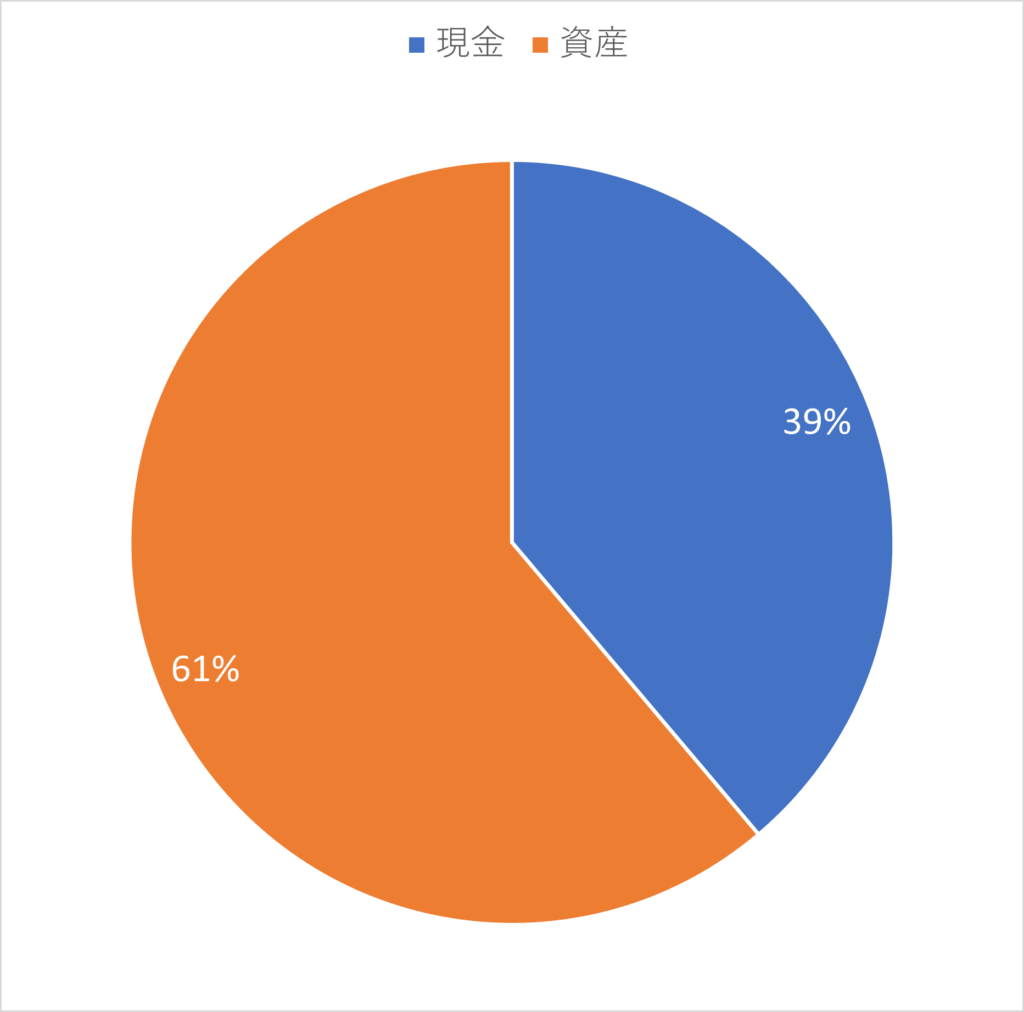

1月の投資状況

次に投資状況について確認する。

1月の資産と現金の割合は、61:39だった。

2025年12月が56:44だったため、着実に資産の割合が増えてきている。

1月は、生活水準をそのままか、それ以下に抑え、証券口座への入金力拡大を図った。

また、2025年12月は、「預り金」(証券口座に入れていた現金のこと。株式や投資信託に回していないお金。)が多かった。だが2026年1月は株式の購入に預り金を充てたため、預り金の割合が減少した。

真に、資産(株式)の割合を増やすことができている。

2026年5月までには資産:現金=70:30を目指す。

株式に関して・市場への所感

1月はすでに保有していた企業の株ではなく、新規で数社の株式を購入した。

預り金が増えていたため、新規投資先を探していた。

ちょうど、企業価値、配当の観点から投資しても問題ない、と思った企業の株を買った。

お金の大半を価値が変動する場所に置いておくのは、それなりのストレスがかかる。

投資したお金は自分のお金ではない、と過去に私は発言したが、それでも上記のような感情は沸き起こるものだ。

次に市場への所感だ。

衆議院解散発表があり、相場は上昇気味だった。過去の傾向的にも解散時は上昇するケースがあると見聞きした。割安株を買いたいため、落ち着くまで待とうか悩んだ。しかし、目当ての株式が割高圏のため、購入等を一時見送りした。

だが、預り金が増えていることもあり、投資先を決めなければと焦ってしまっていた。

1月末頃は、NYダウ反落。為替介入の可能性がちらつく。レートチェックの報道受け、円高傾向か。日本株、特に輸出関連企業の銘柄は、株価が下落した。私も自動車関銘柄を保有しているため、2~3%ほど下落の影響を受けた。

この数%の下落時に、株式購入に踏み切った。この判断はもしかすると誤りだったかもしれない。

もう少し下落幅が大きくなった際に購入すればよかったと、後悔している。

さて、1月末は、保有している株式の価値が減少し、評価価格も好況時と比べて芳しくない。しかし、個人的には高値がついていた企業の株式を購入できるチャンスが巡ってきたともいえる。

私が現在保有している銘柄評価額は、約8割が購入時よりマイナス(2%~10%マイナス)で、残り2割がプラス(0~15%)だ。(1/28時点)辛うじて全体の評価額はプラスだが、いずれマイナスになるだろうと思う。

久しぶりに耐えのフェーズが来た。

いかに市場から退場しないようにマネジメントするかが私の課題である。

作戦としては市場平均に対して投資を行うアプローチをとろうと思う。

個別株に割ける余力を使い切っているため、投資信託で市場平均に対してお金を投じようと思っている。

最悪の事態を想定して、想定外に慣れておく

私は株価が上がれば、いつか株価は下がる。そして、株価が下がれば、いつか株価は上がるという教訓を得ている。

私にとって最悪だった体験は、2025年4月、米関税報道による株価下落である。

保有銘柄が平均して、15~20%以上下落し、価値を失う感覚を味わった。

例えば、100,000円で株を買っていれば、20%下落で評価額は80,000円となる。

当時は、おそらく40~50万円程度投じていたので、80,000円前後でマイナスが続く日々だった。

こうした下落局面は試練が与えられている。

私は2025年4月の最悪の体験から、様々な感情が湧いた。

自分の判断は誤っていた、なぜこのタイミングで下がるのだろうか、と。

また、この失った8万円があれば、別のことにお金が使えたではないか。

それは自分の行動を否定するものばかりか、自信を失わせるものばかりであった。

外部環境というコントロール不可能な幻想にここまでの感情を起こしてしまうのかと、今となっては思う。

だが、現実に今それと同じような感情が沸き上がっていることは事実だ。

ついにやってきてしまった。

リスクを受け入れるときと、その時の自分の気持ちに対処するときが。

好況時は放っておいても勝手に株価は伸びていくのでリスクが頭から離れがちだ。

だが、下落時は、株式がもたらすリスクを自分が受け入れる必要がある。

感情に押しつぶされず、何とか乗り切りたい。