さて、資産形成において重要なのが支出の削減、貯金、証券口座への入金力拡大だと思う。

2025年の収支を振り返り、ムダな支出をしていないか把握する。

また、2026年の支出削減計画を検討する。

2025年の収支

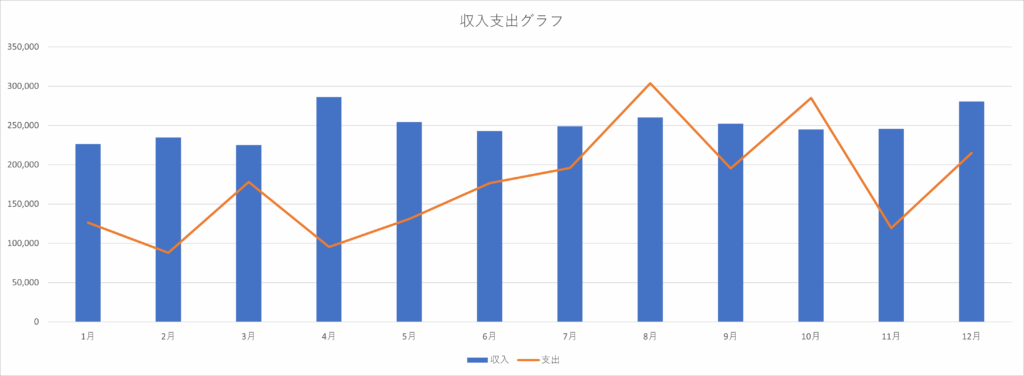

若干見づらいが、私の収支状況である。

青色が収入で、私の手取り額を示している。

オレンジ色の折れ線グラフが支出を示す。

なおボーナスは計算に入れていない。

ボーナスを支出のため(支払いのため)のお金として扱えば、今後ボーナスなしではやっていけない可能性が高まる。それを避けるためにボーナスは計算から除外している。もちろん実生活においてもボーナスは無いものとして扱っている。ボーナスは証券口座への入金と自己投資(肉体改造のためのお金と本を買うお金)に使用している。

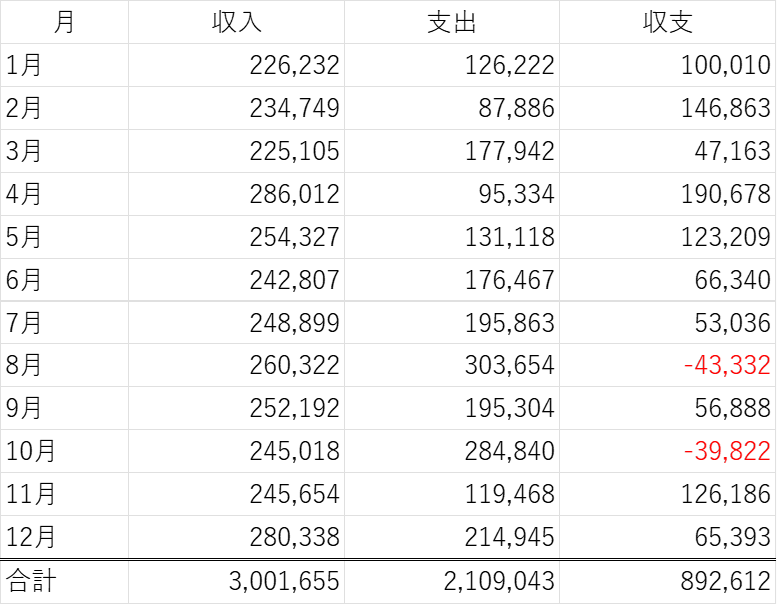

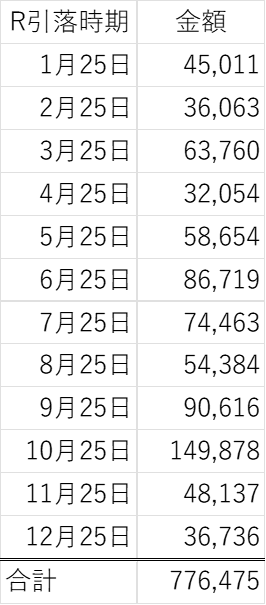

収支の表

さて、以下の表の方が収入と支出が見やすいと思う。

収入は税引き後(手取り額)を示している。

支出は発生日ベースで記録したいが、明細を追いかけるのがかなり大変だった。そのため各カード会社の引き落とし月ベースで支出を記録した。

私は残業をなるべくしないので毎月の収入はほぼ一定額である。

支出に関しては、旅行や外出をした月は多くなる傾向がある。

赤字の月は8月と10月だった。かなりのキャッシアウトフローがあったが、資金繰りには影響なかった。

12月は年末調整でかなりお金が返ってきた。

各月でかなりの支出が発生している。

支出を改善することが急務と言える。ムダな支出はないかメスを入れていきたい。

J-WESTカード

主に全国制覇旅行で交通費を支払う際に使用。そのほか日常で交通費を支払う際はこのカードを利用している。

2025年は約38万円の支出が発生した。

内訳は、新幹線、航空券、モバイルイコカへのチャージの順で多かった。

全国制覇旅行の交通費がほとんどを占めている。

モバイルイコカへのチャージもあったが全体の割合で見ると少ない。

経験(全国制覇旅行)にお金を使えており、体力のある若いうちに目標を達成するために投じたお金なので、悔いはない。

こうした体験や経験は記憶に残り、いい思い出であるため、惜しみなくお金を使ってよかったと思う。

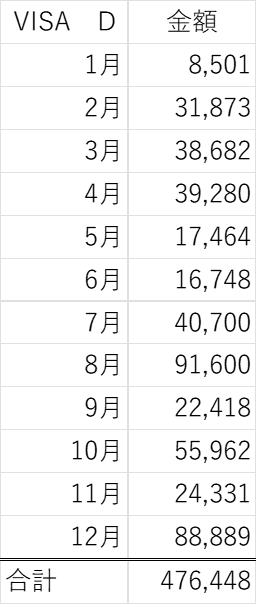

楽天カード

次にメインで利用している楽天カードだ。

2025年は約77万円の支出が発生した。

内訳は、宿泊施設、ETC、ガソリン代、日用雑貨、本、コンビニでの食品購入、サブスク関連、通信費の順に多かった。

塵も積もれば山となる。

コンビニでの食品購入は回数を重ねれば金額も上昇する。

特に2025年上期はストレスで暴飲暴食をしていた。

次に宿泊施設に関しては、10月に有馬温泉でそこそこの宿をとったため、支出を圧迫している。しかし、一種の特別な体験ができたと考えるとかなりリーズナブルな支出であった。

本に関する支出は結構大きい。本はまとめてたくさん購入する傾向があり、一度の支出が多くなる傾向がある。また、読み終わっていない積み本がある上で新しい本を買ったりしているので改善が必要だ。

サブスクにおいては、Dアニメストア、YouTubeプレミアム、マイクロソフト365、サーバー利用料やドメイン使用料が該当する。重荷だと感じるのはマイクロソフト365であるが、OneDriveで写真の連携がしやすいことと、オフィス関連のソフトも毎月使用していることから、継続してもよいという判断をしている。

ちなみに楽天カードでは、毎月の支払総額をイベント(旅行や外出)がない平時で3万5000円まで圧縮したい目標があった。昨年もその数値目標だったが未達成だった。

デビットカード

デビットカードは即座に口座からお金が引かれるので、現金を使用している感覚に近い。

現金は支払いにおいて物理的に失うことで、お金を使った感覚が生まれる。その過程で財布の紐が固くなるように、デビットカードも私にとっては現金と同じ感覚である。

デビットカードの良いところは、「将来的に引き落とされる」という負債的な感覚が湧かない点だと思う。

デビットカードの支出は約47万円だった。

さて、デビットカードは 宿泊施設、筋トレグッズ、本、服、雑貨、の順で多かった。

宿泊施設であるが、これは全国制覇旅行で宿泊の必要が出た際に支出したものだった。

次に筋トレグッズだが、1度道具をそろえてしまえば壊れるまで使える。高級ジムに半年くらい通える金額を筋トレグッズに投じたので、半年くらいでペイできる。投資としては良いと思う。

服はなるべく同じ服を買うように心がけている。服にはあまり興味がなく、裸でなければよいという認識である。服にはなるべく時間を使いたくないのが本音だ。服を着る前に選ぶ意思決定の時間、迷いの時間がめんどくさい。服を新たに買い増しするときも、ほぼ似たようなものを選ぶことで、最小限のストレスとなっている。

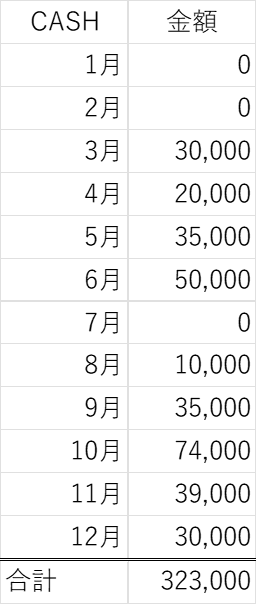

現金

正確には、ATMからおろした現金額が以下の通りである。

約32万円だった。

主に娯楽費用や現金オンリーの店(今はかなり少ないが)があった時のリスクヘッジとして現金を持っている。

この現金の使い道はレシートなどで把握しておかねば分類が難しい。そのため、この現金の使用をやめて、デビットカードに移行させるべきかも検討している。

ただ、旅先等において稀だが、現金のみの券売機があったりするので最低限の現金は保持しておく必要があると思う。

この現金は追跡が難しい。いつの間にか財布の中にあれば本を買うことに使ってしまったりしている。

2026年は厳格に取り扱う。

その他

ここに記載していない支出もあり、主に口座からの保険料支払いや、送金などが該当する。

詳細は省略する。

本題:消費支出削減計画

消えていく費用は、投資と異なり何も残らない可能性がある。

投資と消費の区別は難しいが、投資は長期的リターンがあり、消費は一時のリターンはあるが継続性はないものだと思われる。この辺りは個人の感覚によって言葉の定義が異なると思う。

さて、お金は使うのは一番難しい。

ショッピングによるストレス発散や利便性の高いネットショップ、簡単な決済手段。

いくらでも欲望が刺激され、常にあなたは何かが足りない、と市場はささやく。

欲望を刺激する物事が非常に多い。

正常にお金を使っていると思っていても、そう自分に言い聞かせて、正当化しているケースもある。

基本姿勢と行動内容

支出の削減を図り、手元にお金を残すのが基本姿勢だ。

稼ぎが増えてもその分支出が増えては意味が無いと思う。

具体的な行動としては、プラスアルファの支出を削減する。

例えば、一見便利そうだが使用頻度の低いものへの支払い、見栄、衝動買い、ちりつも消費を減らすということだ。

特にちりつも消費は侮れない。

少額であっても繰り返せば大きな出費になる。

次に安物買いの銭失いとならないように、購入判断は何事も慎重に行う。

必要性の観点から買うかどうかを判断する。

次に感情の側面だ。目の前にある希少性の高いもの(もしかしたらもう手に入らないかもしれない)に対して、今買わねばならないというスイッチが入るとかなり厄介である。

そのスイッチがどこにあるか事前に理解しておくだけでも、衝動買いを減らせると思う。

コンビニ利用回数の削減

コンビニは便利だ。

おいしい食べ物がたくさんおいてある。

このコンビニの利用回数を減らすことで、ちりつも消費が無くなると思う。

大抵コンビニを利用するときは、ストレスによるハイカロリーな食べ物の購買のためだ。

汚い話だが、食べ物は何時間かすれば人間から排出される。

商品としては非常に優秀だと思う。人間は食べ物なしでは生きていけない。

生きる最低限食事をすればよいはずだが、私はストレスにより、ハイカロリーな食べ物をコンビニで買ってしまう。

このサイクルを続けていると、いつか抜け出せなくなるかもしれない。

危機感をもっている。

ほかに何か良い解消方法はないものかと。

まだ実験段階だが、自分の習慣を逆手にとるのが解決方法だと思っている。

私はめんどくさいと感じたら、なんとなくやる気を失ってしまうことがこれまでの人生でわかってきている。

なので、コンビニに行くことをめんどくさいことと認知させれば、非常にめんどくさいので足が遠のく可能性が高い。

ここで、どういう仕組みにすべきかを検討する。

一番良いのは、コンビニでの支払いをキャッシュレスにせず、現金オンリーにすることだ。

コンビニは会計の回転率が結構重要だと思う。

並んでいるほかの客がいたり、忙しそうな店員がいれば、早くしなければいけないという感情が沸き起こる。

そこでコンビニでは現金決済しかしないと心に誓っておけば、並んでいる客からの無言のまなざし(圧)、店員からのまなざし(圧)を受けることになる。

私はそういった他者の目線が気になるタイプなので、これ以上にめんどくさいことはない。

コンビニに行くとそういった視線にさらされる可能性があると自分が認知すれば、おのずとコンビニから距離をとれるだろう、といった仮説だ。

自分の特性を利用し、この方法でコンビニに足を運ぶ回数を減らせるか検証する。

コンビニに行こうと思う確率を減らすことで支出の削減を図る。

本の購入に関して

さて、本の購入は意外と厄介だ。

特に自己啓発という分野においては、基本的に耳障りのよいことばかり書かれており、読めば気持ちよくなる。その上、野心、欲望、知的探求心がくすぐられる内容であることが多い。

これはかなり厄介だ。次の本、次の本と求めても、結局手に入らないモノゴトを追いかけることになる。

私も一時期自己啓発書の沼にハマっており、上記の「読んで気持ちよくなる」サイクルを永遠と回していた。

この欲望を理性で抑えるのがかなり大変だ。

本を買わない選択肢はないが、買うときに衝動買いやパッケージ買いをしない事。

中身がある本なのかをチェックするプロセスは必要だと思う。

また、一度に多くの本を買ってしまうのも私の課題点だ。

私は大型の書店に寄ると、1万円以上お金を使ってしまう。

ホントウに必要な本以外を買っている可能性も高い。

そういった本は興味こそその場でそそられるが、結果的に積み本となってしまう。

こうした事態を避けるために、興味がそそられる本を見た時はその場で買わないようにする。

後日購入するか決定することを原則とすれば、興味があれば買うし、興味がその際に薄れていれば再検討したり、購入しないという決定を下すことも可能だと思う。

旅行の支出に関して

次に旅行だ。

基本的に旅行は体験や経験なので、自分の記憶として残る。

また、旅先でリフレッシュしたり、日常生活から抜け出すことができるので、非日常的体験が可能だと思う。

結論は、旅に関する支出は削らない。

旅行は単なる一過性の消費ではなく、思い出、経験を増やせる機会だと思っている。

さいごに

2025年の消費行動を振り返り、良くなかったものもあれば、良かったものもあった。

支出は私たち個人がコントロールできる部分のため、感情に流されて購入していないか、ほんとうにそれが必要なのか。十分に検討する必要があると思う。

ただ、使うときはしっかり使う意識を持ってお金と向き合いたい次第だ。