さて、今回は資産形成における 資産 と 現金の割合について触れたいと思う。

どの程度投資にお金をまわすかは、個人のリスク許容度、バックグラウンド、投資にどれだけお金を回せる余力があるかで決まると思っている。

個人的見解

私の理想的な資産(株式や投資信託):現金の割合は、7:3から8:2くらいだと思っている。

もちろんこの割合は危険性が高いと思う。リスク許容度によっては、各々が適切な割合を検討することが必要なので、あまり参考にはしないでほしい。

では、なぜこの割合を理想としているか4点理由を述べておく。

・現金のままだと「価値」が減る可能性がある。→物価が上昇すれば、今まで1,000円で買えていたものが、1,200円出さないと買えな事態に陥るケースがある。現金のままだとインフレリスクがあるので資産性の高い商品に投じておきたい気持ちがある。

・現金がすぐに必要になる可能性が低い。→2024年末から2025年末にかけて突飛な支出(例えば大きな病気になったり、お金が急に必要になる)は発生しなかった。今後2年間についても、そういった突飛な支出が発生する確率は低く見積もっている。そのため、資産の割合を高めておきたい気持ちがある。

・アーリーリタイヤを視野に入れているため、リスクをとっても問題ないと考えている。(一種の人生をかけた夢=アーリーリタイヤなので、リスクをとってもいいと考えている。)

・長期投資が前提のため、現金で寝かせておくより資産を買って放置する方がよいと判断している。→現金が生み出す利子よりも、資産を買っておいた方がリターンが大きくなる可能性が高い。もちろん損する確率も上昇する。しかし、そのリスクをとっても、現金で寝かせておくリスクの方が怖いと感じている。

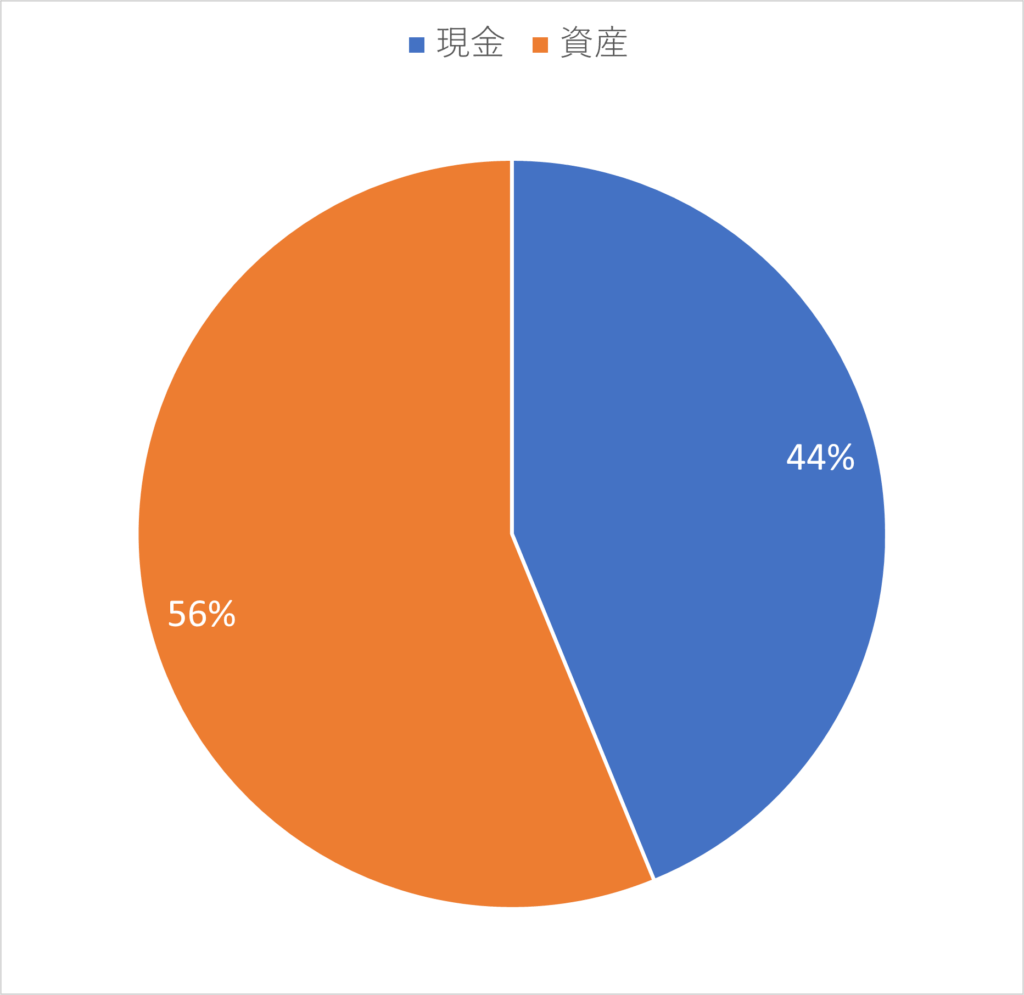

現在の運用割合

2025年12月現在の運用割合は資産:現金=56:44である。

2025年末までに、7:3くらいに持っていきたかったが、かなり難しかった。

その主な理由としては、証券口座への入金力が低かったことと、現金で持っていた割合が元々多かったため、資産の割合が増えることの足かせとなった。

もちろん、現金を取り崩して、資産に持っていけば割合など一瞬で7:3を実現可能である。

ただ、私としても安全と思える現金水準は維持しておきたい。おおよそ3か月働かなくとも現金がショートしない程度には持っておきたい。また確率的には低いが引越しや自分への大規模投資を行う場合、ある程度流動性の高い現金を持っておいた方が行動に移しやすい。また貯金金額による不安の払しょくという役割もある。

こういった事情を加味し、2026年は7:3には近づけていきたい所存である。

余談:夢は高尚であるべきか

さて、余談だが、私の夢はアーリーリタイヤだ。

そもそもこの夢は、適性がない仕事を続けることへの疑問、自分の怠惰さ、楽をしたいという感情がまじりあった末誕生した夢だ。

では、夢は高尚であるべきか。

例えば、世の中に役立つことで○○を実現させたいとか、大多数の幸福を願う夢や大多数に影響力を持つ夢を持つべきなのだろうか。

私の夢はどちらかと言えば、自分の内側に向いている夢だ。

私が実現したいこととして掲げているだけで、特に夢が実現しても誰かほかの人が幸せになるとも、世の中に役立つとも言いづらい。

個人完結する夢なのだと思っている。

だが、これを掲げておくことで、ほぼ絶望だった世の中に、辛うじて希望が見いだせるくらいには精神状態が良くなった。

利己的と思われるかもしれないが、この夢を掲げておくことで、日々労働に勤しむ原動力になっているかもしれない。